- Modelo

- M Roadster

- Registrado

- 15 Sep 2008

- Mensajes

- 9.508

- Reacciones

- 21.018

Chicos, una pregunta.

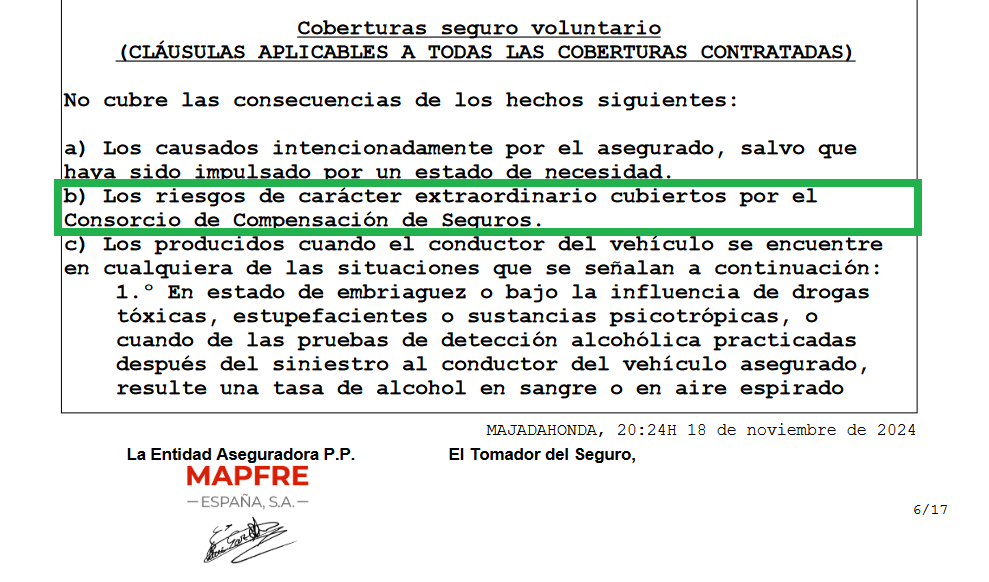

Con el tema de la DANA, muchos han perdido sus coches. No todos tenían el mismo seguro. Es decir, hay algunos, que tenían un terceros básico, otros un todo riesgo y otros, los que tenían un vehículo "especial", un seguro con un valor pactado.

Estos últimos, suelen ser aficionados al mundo del motor, que tienen vehículos con un valor muy superior, al venal. Igual hablamos de un vehículo que por antiguedad tiene un valor venal de 1000€, pero que realmente tiene un valor de 50.000€.

En estos casos, lo más normal, es que se usen seguros con valor pactado. El usuario pacta con la aseguradora el valor el bien que quiere asegurar, y así figura en las condiciones particulares de la póliza.

El tema, es que parece que con el tema de la DANA, como responde el consorcio, se está peritando/tasando todo, TODO, a valor venal. Ya puede poner en tu póliza que el valor es venal, de mercado, o que tienes un valor pactado de X euros.

¿Esto es así? Es decir, cuando responde el consorcio, tu póliza no vale para nada? que tu tengas un seguro con un valor pactado y que ahora te quieran dar el venal es correcto? se puede pelear de algún modo?

Tengo gente que conozco y aprecio, con este problemon y es que no doy crédito de lo que están haciendo. Se están pasando las pólizas con condiciones particulares pactadas por el forro. Les da igual.

Con el tema de la DANA, muchos han perdido sus coches. No todos tenían el mismo seguro. Es decir, hay algunos, que tenían un terceros básico, otros un todo riesgo y otros, los que tenían un vehículo "especial", un seguro con un valor pactado.

Estos últimos, suelen ser aficionados al mundo del motor, que tienen vehículos con un valor muy superior, al venal. Igual hablamos de un vehículo que por antiguedad tiene un valor venal de 1000€, pero que realmente tiene un valor de 50.000€.

En estos casos, lo más normal, es que se usen seguros con valor pactado. El usuario pacta con la aseguradora el valor el bien que quiere asegurar, y así figura en las condiciones particulares de la póliza.

El tema, es que parece que con el tema de la DANA, como responde el consorcio, se está peritando/tasando todo, TODO, a valor venal. Ya puede poner en tu póliza que el valor es venal, de mercado, o que tienes un valor pactado de X euros.

¿Esto es así? Es decir, cuando responde el consorcio, tu póliza no vale para nada? que tu tengas un seguro con un valor pactado y que ahora te quieran dar el venal es correcto? se puede pelear de algún modo?

Tengo gente que conozco y aprecio, con este problemon y es que no doy crédito de lo que están haciendo. Se están pasando las pólizas con condiciones particulares pactadas por el forro. Les da igual.

,

,

y extremar precauciones; revisando muy bien todo lo que se firma.

y extremar precauciones; revisando muy bien todo lo que se firma.